随着“新质消费劲”实践的发明性提出,中国在各大细分行业的龙头企业纷繁加大对未来翻新和科技方向的开掘和投入,继续攻坚打破外围技术,深化推进自主可控、安保牢靠的供应链韧性开展之路。

比如,作为世界集装箱行业龙头及在多个产品畛域取得了冠军位置的中集个人,2023年成功研发投入约24.45亿元(人民币,单位下同),在营业支出中占比进一步提高。

中集个人正继续汇集动力装备、物流装备等多畛域,公司在2023年“上流化、数智化、绿色化”等策略新兴运行产品清楚参与,科技翻新力气涌现允许下,减速凝聚自身共同的新质消费劲,累积常年开展动能。

以后,公司所涉足的多个行业/畛域的景派头逐渐上升,在时代和产业,翻新科技和生长更新的驱动大背景下,公司未来业绩有望回归增长,带动盈利才干改善。

近日,公司已发布2024年第一季度业绩报告,显示出公司运营性利润的上升。

一季度成功营业支出人民币324.43亿元(上年同期:人民币266.50亿元),同比上升21.74%;成功归属于母公司股东及其余权力持有者净利润人民币0.84亿元(上年同期:人民币1.60亿元),同比降低47.79%,但扣非归母净利润达人民币2.5亿元(上年同期:人民币0.3亿元),同比增长656%。

一、2023营收稳守千亿规模,毛利率稳固性增强,抗危险才干优化

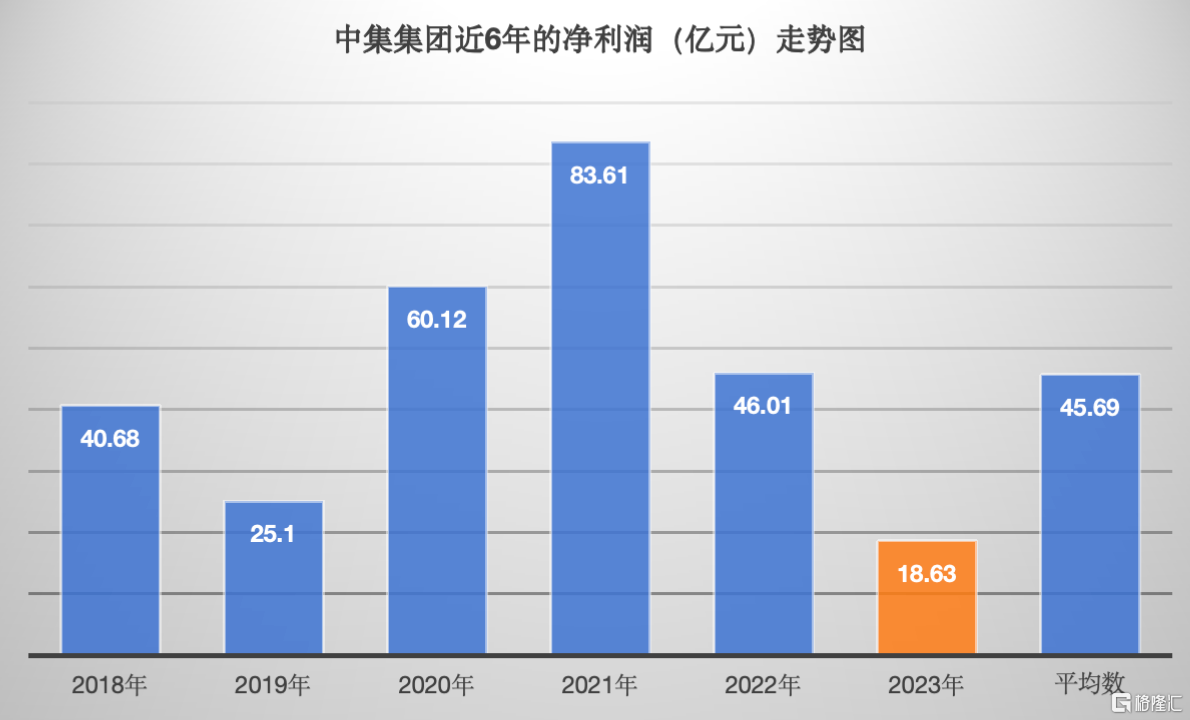

据中集个人2023年度报告,中集个人成功营业支出人民币1,278.10亿元,稳守千亿营收规模,净利润则录得约人民币18.63亿元。

总结来看,在2023年,公司全体运营业绩受主营业务的周期动摇影响,虽较2022年有所降低,但公司的抗危险才干及运营的持重性,基本面的肥壮水平,均在向上开展。

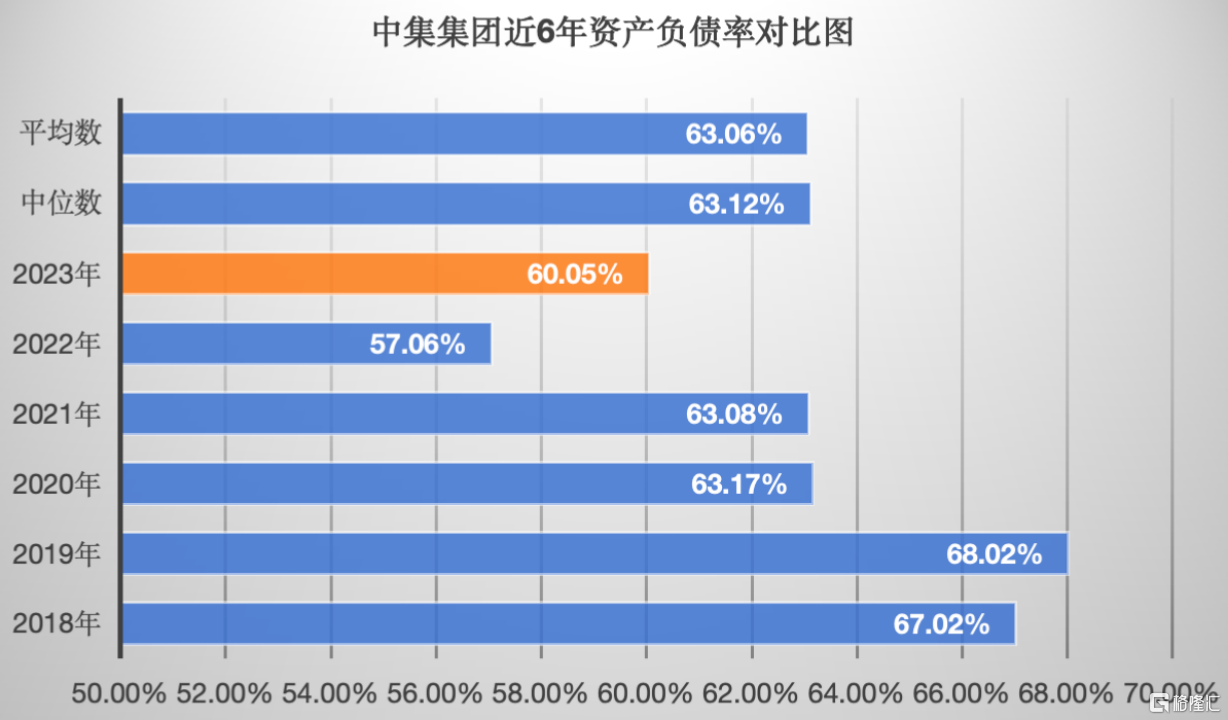

毛利率录得13.77%,对比近6年毛利率走势发现,2023年毛利率虽处于近6年的低位,处中位数、平均数之下,但却距离多年均值相差无几(维持在1个百分比之内),足以说明公司多项业务的常年竞争力并无由于产业周期动摇而出现衰减。

毛利率的稳固性增强,或将成为判别公司业务和基本面肥壮的关键依据之一。

2023年,中集个人在国外与国际支出,维持在各50%左右,亦出现出较强的平衡性。

此外,2023年,中集个人资产负债率也稳固在60%,距中位数与平均数的63%相差了3个百分点,从近6年的变动趋向来评判,中集个人的资产负债一直处于降低通道之中,说明公司资产负债表在继续改善和优化环节,总体上抗危险才干是不时优化的。

最后,经过中集个人在2023年报还可进一步发现,中集个人旗下运营的多项业务的市场需求、行业景派头已出现逐渐回暖趋向,结构性改善状况料将在新的一年内按季度逐渐监禁。

刚发布2024年第一季度业绩报告,显示出公司运营性利润的上升,便是再次反映出中集个人业绩继续改善的趋向变动。

二、盈利见底上升启动时:集装箱及海工行业景派头上升,清洁动力畛域的增长奉献清楚

回忆2023年,中集个人的净利润下滑幅度较大,关键遭到国际贸易环境动摇、原资料多少钱动摇等多重起因影响。不过,思索到这些起因多为短期或周期性影响,中集个人的基本面依然持重。

回溯过去6年的历史体现,公司在2018年以后的营收规模,要比以往的开展阶段,全体上上了一大台阶,2018年的时刻公司营收已十分凑近千亿门槛了,得益于公司多元化、国际化的业务组合及继续启动的业务造就和业务翻新,超过千亿门槛后,无轮教训怎么的周期,至今不时坚持在其之上。

所以,笔者以为钻研和观察2018年至今的利润动摇周期,再联合公司关键业务板块所内行业周期和开展状况,或可准确的寻觅到公司盈利(特意是利润)的拐点位置。

从相对值来看,中集个人在2023年的净利润到来了近6年的低位,甚至低于2018年之后遇见的首个集装箱行业高潮(出如今2019年),产业高潮同时带来了利润的谷底。

而新的周期,往往是从最低谷的年份开启的,所以集装箱的上一轮周期,启动于2019 年并于2021年抵达巅峰,面前的外围驱动起因在于世界疫情出现时期各地域经济复苏不平衡,港口拥挤或封锁形成船期延误,叠加航运公司增添关键航线的运力,海运多少钱大幅上升,全体也形成集装箱运力较为弛缓,从而推高了集装箱运价及需求量。

而判别集装箱产业能否成功谷底反转,开启新周期,通常要经过两道关卡。

第一是最差的时辰能否曾经出现?2023年上半年世界集装箱产量仅为85万TEU,波及近10年低点。后续也没有比此更差的状况出现,可以判定“至暗时辰”已过了。

第二则是初步的反转信号能否出现?

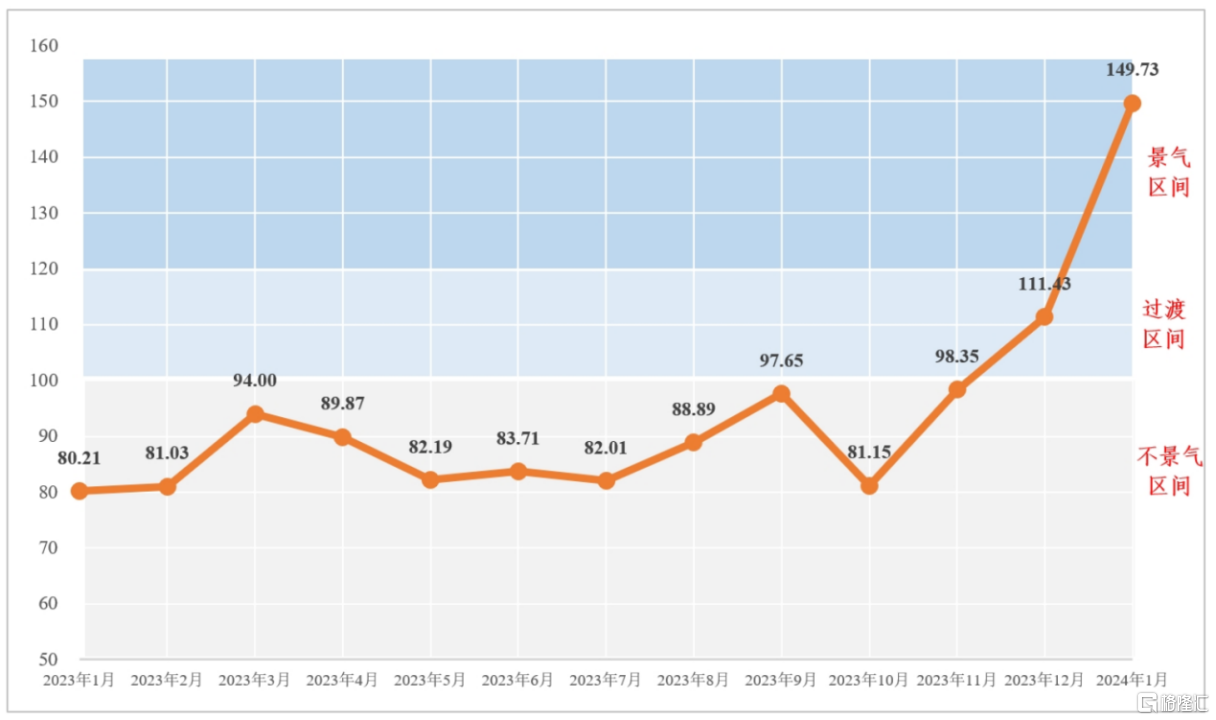

依据弘景智库统计数据,2024年1月,弘景·集装箱供应链景气指数为149.73,较2023年12月上升38.3点,景气值从过渡区间跃升至景气区间,这面前是集装箱紧供需格式的映射。

世界贸易和制作业的逐渐复苏,无疑为集装箱上传周期的关上提供松软的撑持。

美国制作业1月PMI为49.1,相较于上月下跌2个点,到达自2022年11月以来的最高值;欧洲关键经济体制作业PMI出现清楚上升,德国、法国、意大利制作业PMI区分为45.5、43.1、48.5,较上月区分下跌2.2、1.0、3.2个点。

此外,随着未来两年集运船交付高峰以及旧箱换新周期共振,叠加红海弛缓形势降低了船舶周转效率,进一步推进集装箱需求增长。

克拉克森的本月预测2024年世界集装箱贸易里程增速为8.3%,相较于上月预测值5.5%,有了1.8个百分点的清楚优化。

中集个人第一季度集装箱销量数据印证了集装箱制作周期的复苏。

报告期内,中集个人集装箱制作业务产销量同比出现清楚上升。其中规范干货集装箱累计销量49.44万TEU(上年同期:8.25万TEU),同比下跌约499.27%;冷藏箱累计销量0.93万TEU(上年同期:1.21万TEU),同比降低约23.14%,关键由于世界冷货消费需求受海外高通胀、经济增长动能无余等起因压抑;特种干货集装箱累计销量3.50万台(上年同期:6.61万台),同比降低47.05%,关键受特种铁路箱需求削弱影响。

过去一则重磅资讯继续影响着市场关于后续集装箱需求的预期。

2月23日,中央财经委员会举办第四次会议,钻研大规模设施更新和消费品以旧换新疑问,钻研有效降低全社会物流老本疑问。会议明白强调,降低全社会物流老本是提高经济运转效率的关键动作。

其实,早在2023年年底的中央经济上班会议曾经明白提及了要“有效降低全社会物流老本”。其实,降物流老本并非是什么新提法,自2012年以来自上而下的各级部门均有相似说法提出。

物流业一端连着消费,另一端连着消费,是保证微观经济运转疏通的关键环节。虽然经过多年深耕,我国物流网络也成功了飞跃式开展,社会物流老本占GDP比重从2020年的19.2%降低到2022 年的14.7%,但微观经济外部结构依然存在着渺小优化空间。

这是现代物流提质降本增效的肯定选用,对关系产业也会发生深远影响,比如集装箱行业,其作为当代运输的枢纽,理当在物流老本降低的大趋向中承当更多责任。

此次会议强调降低老本前提是坚持制作业稳固,关键经过调结构和促革新成功,重点是优化效率,如运用多式联运。未来物流以多种运输模式联合缩小货时和损耗为外围。多式联运比重每增1%,可浪费老本1000亿。但我国多式联运仅占6.4%,远低于兴旺国度。关键在于规范化运输单元,将优化集装箱需求。

我国际贸集装箱化率本就常年无余,在“散改集”的大趋向下本就有继续优化的基础。据《中国集装箱行业与多式联运开展报告(2022年度)》,国际市场集装箱化水平仅10%左右,远低于兴旺国度水平,常年有优化空间,叠加内循环政策常年实施,将推进内贸增出息而优化集装箱需求。

此外,在外贸方面,降低物流老本对优化进口竞争力至关关键,无利于开拓新市场和扩展集装箱运输需求。

总的来说,随着世界经济慢慢走出阴郁,以及国外交策对物流老本的精准施策,集装箱行业迈入新一轮的景气周期时机已越来越大。

关于相似中集个人这样占据市场份额超4成的世界集装箱龙头而言,集装箱业务修复确实定性也会随之提高。

即使在2022年,集装箱行业处于降低周期环节中,中集个人的集装箱业务板块依然能够为公司利润总额奉献约76%比例,即使在最低迷的2023年,这一数据仍高达约63%比例。说明了,只需集装箱行业见底反转,那么中集个人的集装箱业务就会追随反转,进而最终拉动中集个人的净利润见底,这个基本的逻辑框架,正逐渐获取市场的认可。

自去年四季度开局,公司股价的上升趋向逐渐获取增强,踏入2024年后更打破了2023年的股价低迷盘整区间,开局修复2022年的公司股价所在位置。

除了集装箱板块,未来还有两块业务预期能够为中集个人盈利见底上升增添一把火。

第一个是中集的陆地工程业务,该业务随着海工行业景派头上升而取得时机。

公司陆地工程业务,关键经由烟台中集来福士陆地科技个人有限公司(简称“陆地科技个人”)担任运营,其专一于上流陆地工程装备及其它不凡船舶的总包建造,是国际海工行业领军者之一。关键业务范围包含FPSO等油气装备制作,海下风电装备如装置船、升压站的建造与风场运维,以及特种船舶的制作。

据2023年度业绩报告,陆地工程业务虚现了清楚的业绩增长。详细来说,营业支出到达了人民币104.52亿元,相较去年同期的57.71亿元大幅增长了81.12%。值得一提的是,作为陆地工程业务主体的陆地科技个人在2023年成功成功了盈利。

此外,世界船舶和海工市场环境继续向好,国际陆地油气咨询机构分歧看好陆地石油的投资回暖,尤其是2023年上半年海上油气市场的微弱体现,海上油气名目资本支出同比增长凑近60%。业内估量深水钻井平台、FPSO等行业将进入新的兴盛周期。

在此趋向背景下,公司陆地工程业务的三大主营业务线均坚持继续上扬增长态势。重新接订单状况来看,海工业务的前期策略转型已见功效,业务正逐渐从传统油气向新动力畛域拓展,订单品质也有清楚优化。

据通告资料,2024年第一季度,中集个人陆地工程业务新增失效订单1.5亿美元

,对比去年同期10.84亿美元有所降低,关键是储藏新订单失效时期较晚所致;累计持有在手订单价值47亿美元(其中已确认支出14亿美元),其中非油气业务占比65%。

名目建造及交付方面,2024年1月承建的P82 FPSO E-House 模块举办合拢仪式;2月改装建造的30万吨级海上浮式消费储油船(FPSO Mero 3名目)从烟台登程返回巴西;3月1500吨自航自升式风电装置平台“华夏鸿鹄01”在海阳基地举办上水仪式。

2024年一季度,中集个人1座自升式钻井平台Caspian Driller取得客户3+2年续约合同;1座中深水半潜式钻井平台Deepsea Yantai取得客户续约合同,新租约较以后合同日费优化清楚,残余资产正联合详细市场时机,踊跃介入市场招标和客户谈判。

另外一个则是受益于个人在清洁动力畛域的常年策略规划和竞争长处累积,中集个人在该畛域正迎来歉收的“果实期”,且主线清楚、多点开花的业务开展特色清楚,未来清洁动力畛域对公司利润增长的奉献料将越来越清楚。

当中,中集个人控股子公司中集安瑞科,是其在清洁动力畛域的“主力军”。据悉,中集安瑞科是中国惟逐一家围绕自然气、氢能成功全产业链规划的关键装备制作商和工程服务商,并可提供一站式系统处置打算,中集安瑞科在各细分畛域的市场份额名落孙山,广受客户认可。

随着国际经济逐渐复苏,自然气消费也逐渐回暖,LNG多少钱逐渐从高位回落至反常水平,全产业链设施需求也出现出复苏趋向。中集安瑞科作为行业领军企业,其储气调峰名目、LNG储罐、CNG运输车以及LNG车载瓶均成功了清楚增长。

此外,由于航运换船周期的推进以及环保减排需要的日益严厉,2023年液化气船市场热度继续升温,新船多少钱也随之稳步攀升。随同世界绿色航运开展继续驱动行业高景气增长,中集安瑞科在清洁动力船舶、LNG 船用燃料罐、液货舱成功营收及订单的大幅增长,全年斩获了近 20条液化气船及清洁动力双燃料动力船的新造与备选船订单,在手订单金额人民币95.6亿元。

而在氢能的历史性时机下,中集安瑞科仰仗其在“制储运加用”全产业链的深化规划和出色的一体化服务才干,成功斩获多个优质订单,进一步坚固了其在国际氢能畛域的上游位置。

总体来看,中集安瑞科在2023年营收和订单均成功了较快增长。未来,随着世界清洁动力市场的极速开展和国度在氢能畛域发布多个重磅允许政策的推进,中集安瑞科有望继续坚持微弱增长势头。

除了中集安瑞科在自然气、氢能清洁动力细分赛道施展“压舱石”作用之外,中集个人在其余清洁动力畛域,比如在储能、海下风电、海上光伏、甲醇、液氨等细分赛道的继续充沛规划,亦不时取得了打破,有目共睹。

在海下风电与海上光伏畛域,中集个人已初露矛头。中集来福士成功研发并交付了我国最新一代的海下风电装置船“博强3060”,这一成绩荣膺2023年度山东省十大科技翻新成绩之一,不只为动力结构的转型注入了弱小的翻新动力,也为陆地经济树立奉献了关键力气。

在绿色甲醇及液氨方面,中集个人旗下的中集蓝水研发的甲醇燃料供应系统,作为绿色甲醇船舶动力的外围关键装备,荣获了挪威船级社DNV颁发的甲醇燃料供应系统准则性认可(AIP)证书,为船舶动力的绿色低碳转型提供了松软保证。

此外,中集安瑞科旗下中集太平洋海工顺利交付了5500方液氨运输船罐(T135),这标记着中集在新资料与新工艺畛域又迈出了关键一步,成功了新的打破。