度战略(2023年12月10日报告《回归与破局:进阶外围资产——2024年A股战略展望》)中提出2024年外围资产主线回归。近期咱们看到外围资产领涨市场,“集结号”再度吹响。为何咱们看好外围资产?本轮外围资产有何新的特色?详见报告。

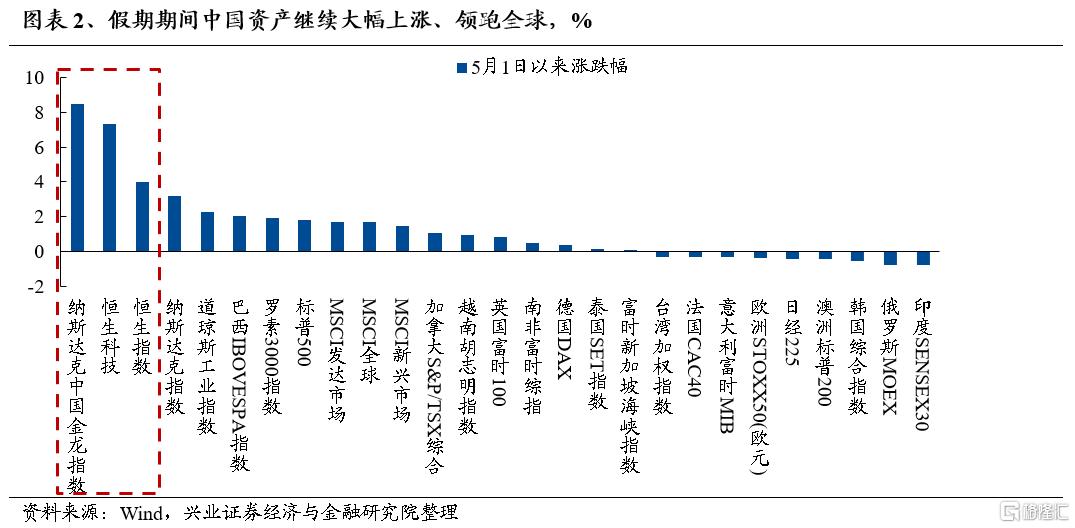

近期,外资大幅流入、做多中国,其中4月26日陆股通净流入224.5亿元,更创下单日净流入规模历史新高。与此同时,咱们也看到近期中国资产清楚修复。假期时期港股、中概股仍大幅下跌、领跑世界。

本轮外资流入,外围资产仍是聚焦方向。

行业层面上,近期北上资金关键加仓银行、有色金属、电力设施、医药动物和食品饮料等板块。个股层面,加仓也集中在宁德时代、招商银行、迈瑞医疗、立讯精细等龙头白马。

外资入场,将与国际各类机构构成共振,外围资产“集结号”曾经吹响:

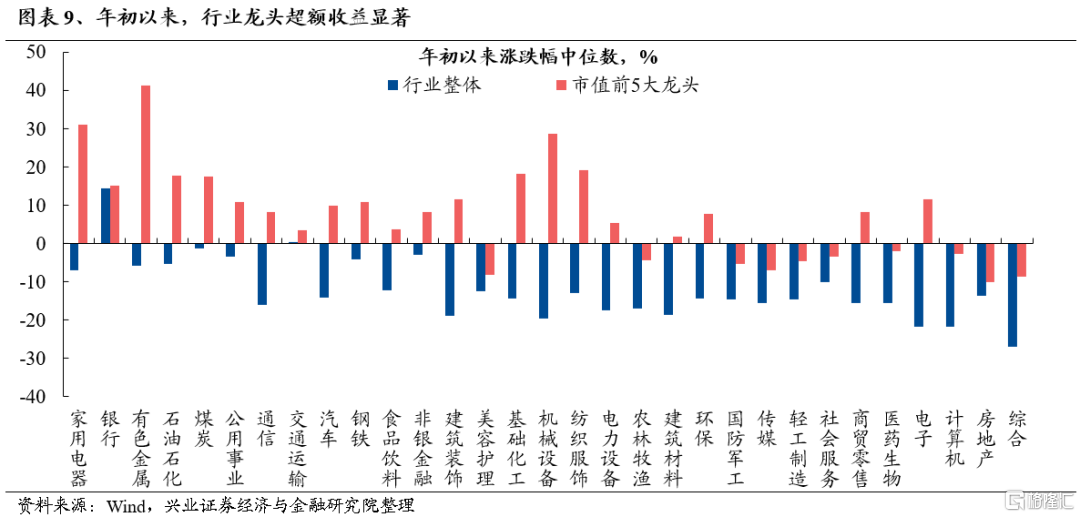

1、龙头格调成为往年超额收益的关键源头。

2021年终至2023年底,沪深300相关于上证综指跑输,市场关于外围资产、龙头白马的持仓也产生回落。而往年以来,上证50、沪深300已从新开局取得超额收益。更进一步的,咱们统计了申万31个一级行业年终以来的涨跌幅中位数,发现各行业中市值前5大龙头股,无一例外均较行业全体体现出清楚的超额收益。

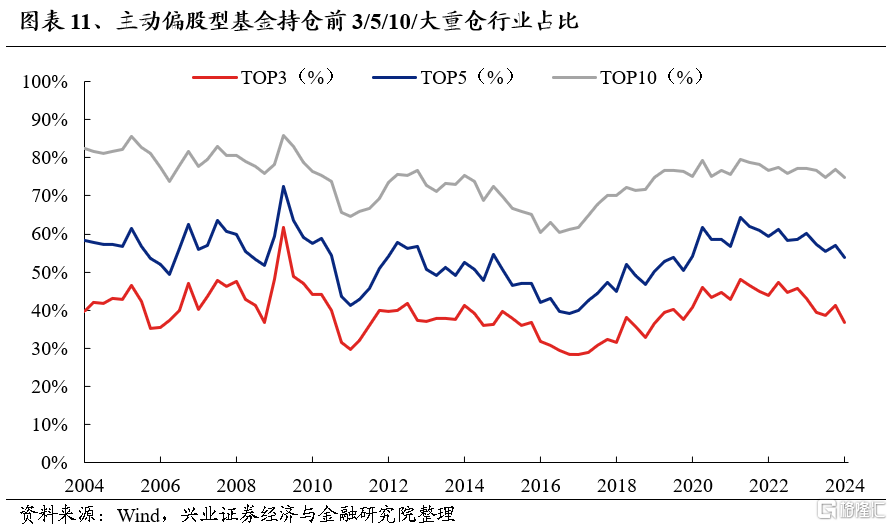

2、参考基金一季报,从重仓股散布看,基金持仓的集中度再次优化。咱们在年度战略中关于2024年持仓“分久必合”、从“分散”到“集中”的分水岭行将产生的判别已在验证。

首先,参考历史阅历,基金持仓的集中度大略每3~4年产生一次性趋向性的变动。本轮公募基金的仓位集中度从2020年底见顶以来,至2023年底已延续回落3年。而以后,依据最新的2024年一季度基金季报数据,咱们观察到,被动偏股型基金持股市值前5/10/30/50/100的重仓股占所有重仓股持仓市值的比重区分较上一季度优化1.12 pct、1.42 pct、2.91 pct、3.06 pct、3.40pct。

新一轮持仓从“分散”到“集中”、从市值下沉到聚焦龙头的转机点或已产生。

并且,从行业的角度来看,被动偏股基金前3/5/10大重仓行业持仓占比却区分较上一季度降低4.24 pct、3.16 pct、2.02 pct。

个股集中度优化,而行业重仓集中度回落,显示市场更偏差于从各个行业中寻觅优质龙头资产,而非聚焦某个行业赛道。

此外,从加仓个股来看,基本都集中在以各行业龙头为代表的外围资产。

这些身影中,有偏红利方向的长江电力、中远洋能,有受益于AI产业浪潮继续催化,以中际旭创、沪电股份等为代表、股价创出历史新高的新动能龙头,也有出海逻辑拉动的美的、海尔等家电龙头,以及大宗商品涨价、黄金多少钱新高推进的紫金矿业、洛阳钼业等传统企业。此外,包含宁德时代、五粮液、三一重工等过去数年中体现欠佳的外围资产重点标的,往年也纷繁迎来企稳修复、甚至清楚下跌。

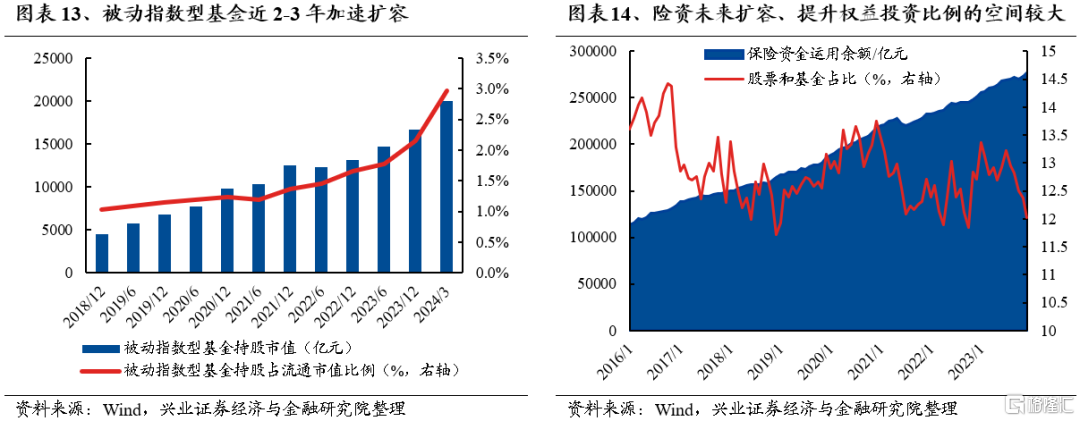

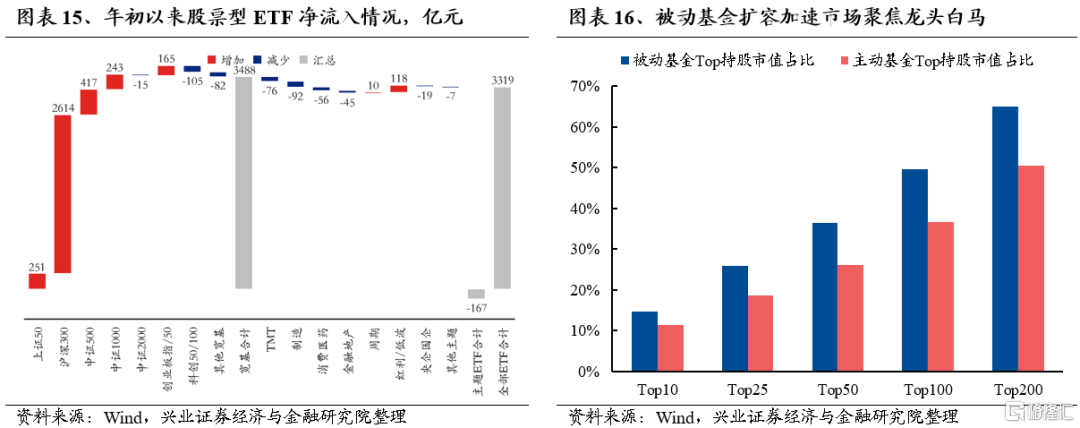

3、ETF和险资是往年关键的边沿增量资金,也带动市场进一步聚焦龙头白马、外围资产。

因此,随着外围资产一致阵线重塑,咱们在2024年度战略中——“外围资产主线回归”的判别,也愈加明晰清朗。

二、外围资产:高胜率投资是大动摇后的共识

2015年与2018年市场阅历了大动摇后,2016-2017年、2019-2020年市场回归基本面、回归确定性,外围资产均被赋予越来

越高确实定性溢价,并最终成为各类资金的共识。

2015年下半年市场阅历动乱,至2016年终流动性预期好转引发第三波调整,时期甚至两次波及熔断。延续的大动摇后,市场心情未然到了较为乐观的位置。但是,修复的曙光也正是在这样的环境中孕育。

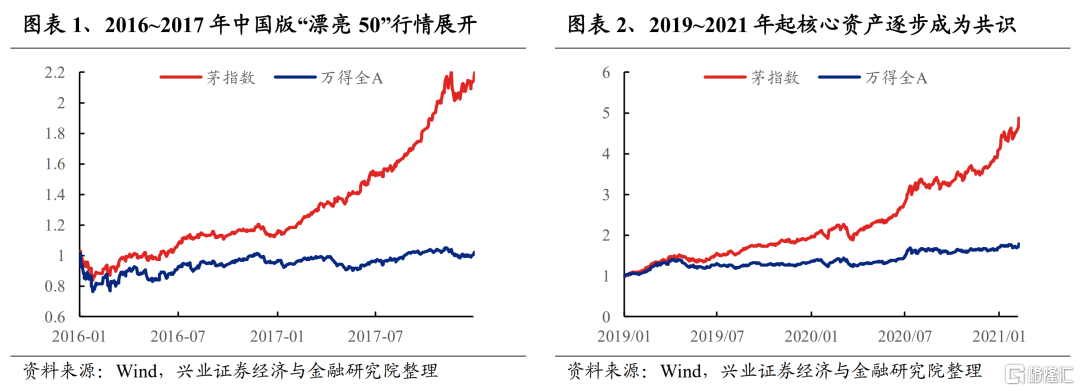

2016年终跌深反弹后,寻觅中国版“美丽50”的思潮下,价值蓝筹、权重股继续引领市场震荡上传,并最终归结为横跨2016年、2017年的蓝筹白马、外围资产“慢牛”行情。

2018年国际遭逢“去杠杆”和金融监管收紧冲击,微观经济承压,叠加中美贸易摩擦,以及美联储继续加息,市场产生大幅动摇。但随着2018年底政策发力、经济极速修复,市场在2019年终见底上升,开启新一轮牛市。

“茅指数”横空入世,代表高胜率的外围资产成为共识,开启了2019-2021年的外围资产历史级别行情。

外围资产是自然的高胜率资产。

大动摇后市场格调迎来重塑,以高ROE/ROA/ROIC、高净利润增速/营收增速、高分红等为代表的高胜率资产锋芒毕露,成为市场新的中常年维度下的共识方向。而

外围资产、龙头白马因为行业位置或竞争格式,是自然的高胜率资产。

关于2024年,在阅历年终的大动摇后,高胜率资产雷同开局被赋予更高确定性溢价,高胜率投资正逐渐成为市场的共识。而外围资产正是其关键组成局部。

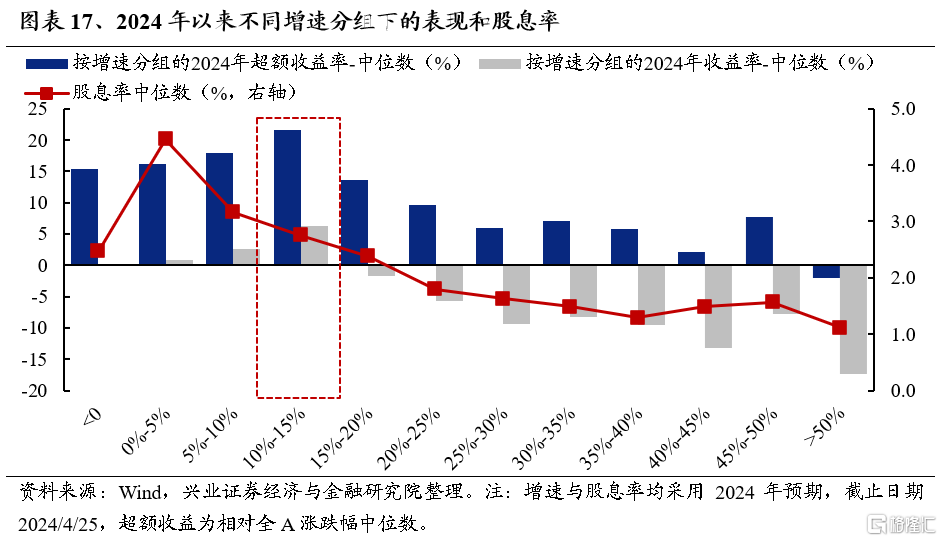

往年以来市场产生了红利、AI、出海、资源等比拟显明的主线,但假设换个视角,从财务目的登程,

咱们发现“15+3”资产是往年以来市场体现最好的资产类别。

依据2024年预期增速将全A分红12组,往年以来超额收益最清楚的一组落在10%-15%区间,超额收益高达21.6%,这组增速区间对应的股息率为2.8%,恰恰合乎了15%左右增速+3%左右股息率的特色。而去年体现最强的哑铃型的两端往年以来的累计收益率并非最高,尤其是高增速的一端。高股息资产(0%-5%增速+股息率4.5%、5%-10%+股息率3.2%)体现略逊色于“15+3”,高增速资产大幅跑输,且增速越高,跑输的幅度越大。

“15+3”资产是更适应这个时代的外围资产:

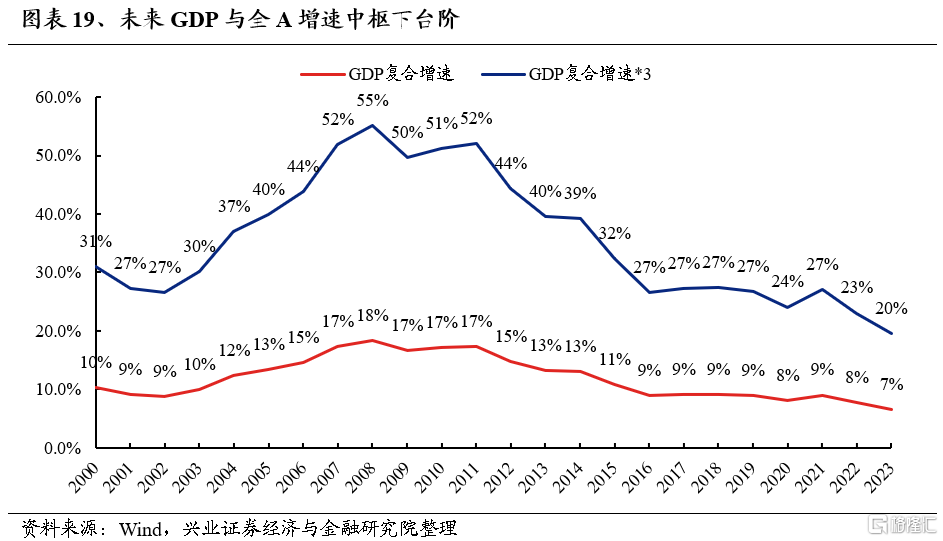

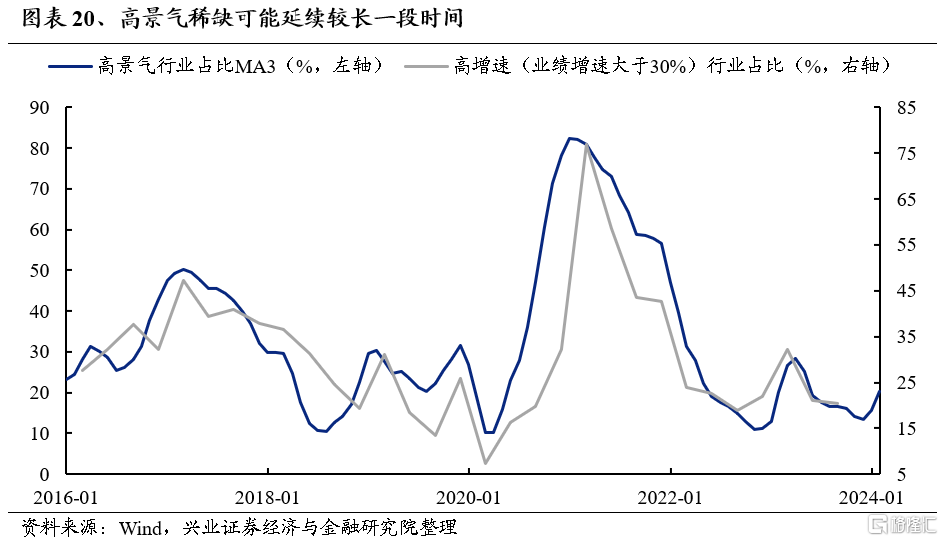

一是高品质时代,“15%增速”已属佼佼者,高景气须要向下找稳固性。

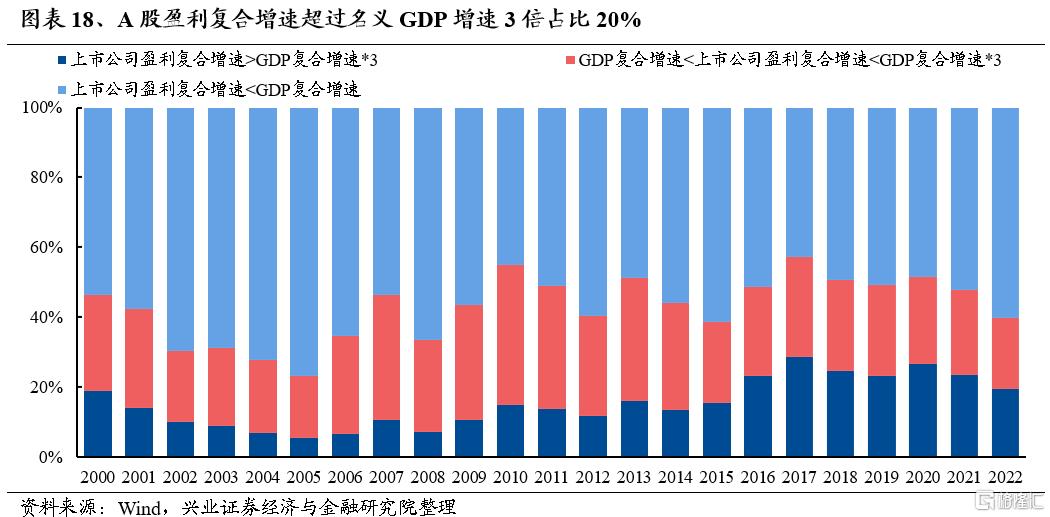

过去,经济增速中枢较高,高增长并不稀缺,投资者偏差于将30%以上增速的行业定义为高景气、高增速。但随着经济从高增长向高品质转换,高增长将变得稀缺,未来对增速的要求肯定会降低、但对稳固性的要求会优化,能够维持15%的常年复合增速已属佼佼者。上市公司盈利五年复合增速超越名义GDP增速三倍的数量占比基本在20%,假设未来名义GDP增长中枢在5%,那么象征着同期盈利复合增速超15%已属于佼佼者。

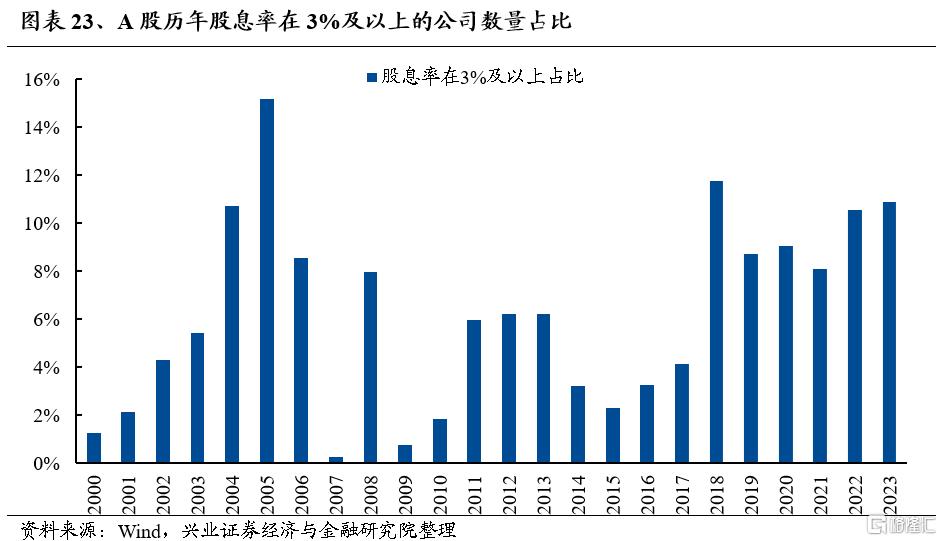

二是高分红时代,“3%股息率”将不再稀缺,高股息须要向上找弹性。

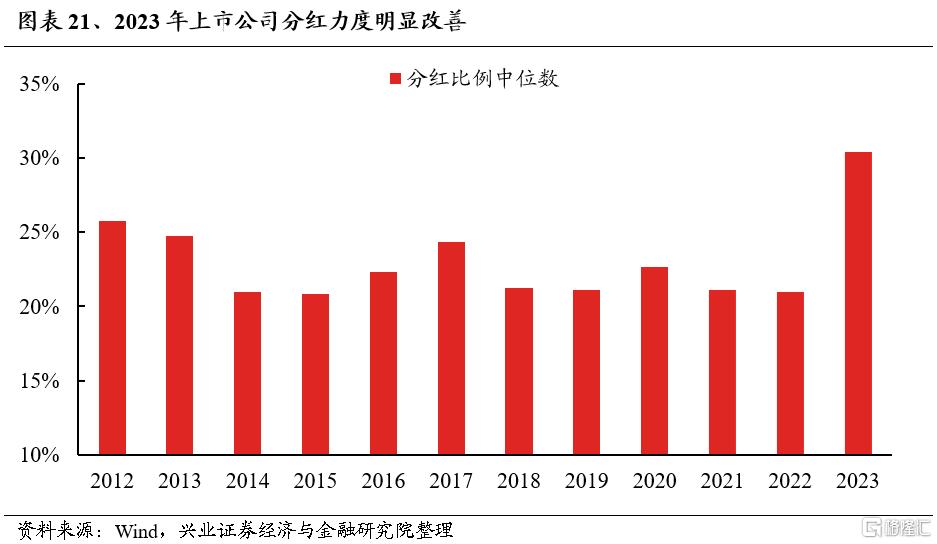

2023年全A分红比例中位数为30.37%,较2022年的20.96%大幅优化9.41pct。且分红率优化不只仅局限在增速较低的行业中,正在向更多行业分散。未来随着监管疏导分红率的优化,超越3%股息率的个股数量或者迎来扩容,3%提供了保底收益率。当具有肯定生长性的行业同时又具有高分红的特色,其在稳固性的基础上又具有了向上的弹性。

三是高胜率投资时代,“15+3”资产隐含着较高的ROE水温和确定性的报答。

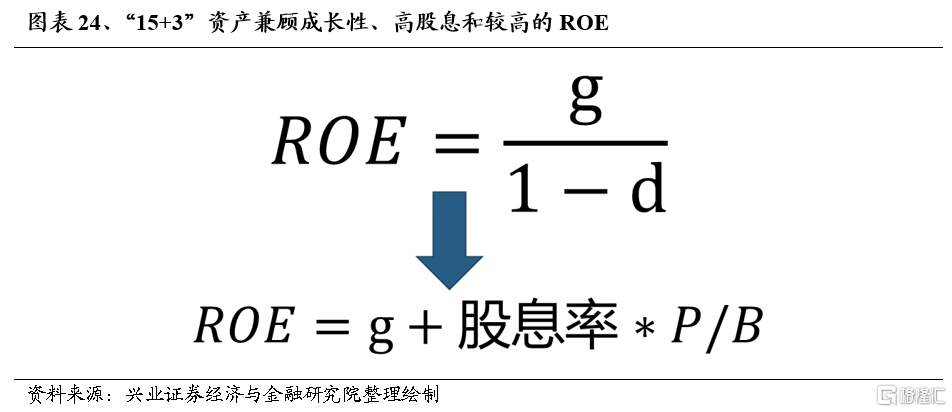

在永续运营假定下,ROE=g/(1-d),维持稳固的ROE,一方面来自分子端增长率,另一方面来自分母端分红或回购。假设15%左右增速+3%左右股息率,也隐含着15%+3%*PB的ROE水平,报答率较高且稳固。

兴证战略春节提出“高胜率投资:大动摇后的共识”,在阅历实体经济与资本市场的动摇后,对确定性的独特谋求使得高胜率资产成为共识。

“15+3”资产具有肯定的生长性、又有高股息保底,隐含着较高的ROE,这类资产提供了确定性的报答率,是这个时代下自然的高胜率资产。

“15+3”资产提供了便捷、明白的挑选规范,挑选条件如下(“15+3”基础上放宽):

1)中证800成分股,市值不低于300亿;

危险提示

关注经济数据动摇,政策超预期收紧,美联储超预期加息等。

注:文中报告节选自兴业证券经济与金融钻研院已地下颁布钻研报告,

剖析师: