5月6日,阜博个人(SEHK:3738)发布Q1运营数据。业绩期内,公司成功总支出同比增长26%;中国中原业务支出(按人民币计算)同比增长约31%,远超行业平均水平的营收增速,继续对公司突出生长性构成验证。国际市场的微弱增长,则进一步彰显公司商业形式的优越性,业务的可复制性和扩张后劲,象征着公司能够冷静地在适合机遇开发其余后劲市场,为业绩增长提供“有限”助力。

从支出品质角度看,阜博第一季度每月继续支出(MRR)同比增长33%。作为权衡公司常年财务肥壮和客户忠实度的关键目的,MRR继续的正向高增长,进一步证明了阜博个人在维持和扩展支出基础、坚持与客户稳固相关方面的有效性。前瞻策略目光和始终夯实的综合实力下,让阜博展现出了弱小的危险抵御和周期穿梭才干。

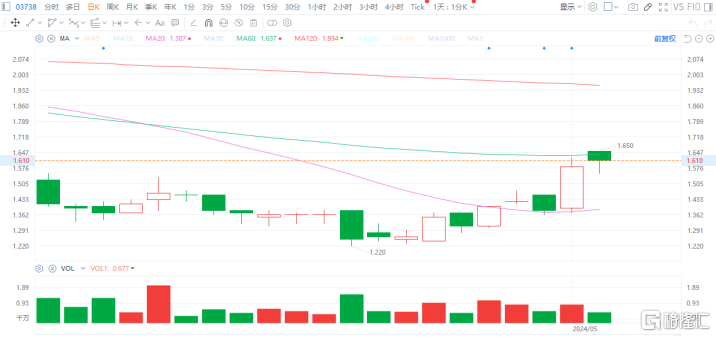

随着港股继续升温,资本市场曾经不掩对阜博个人的等候与看好。近两周,阜博个人累计涨幅凑近30%,领涨整个行业板块,反弹势头微弱。此次优秀的一季度数据出炉,亦有望进一步催化公司股价表现。

经过披露的外围业务目的,阜博一向的增长继续性和稳固性展露无疑。依据通告数据和统计,阜博第一季度营收同比增速26%,笔者推算约在5.5亿港元,表现公司继续经过验证的高增长才干。作为新一年的首份业绩报告,这份“开业红”效果单无疑对外传递出了公司良好的增长预期。

中国地域支出依照人民币审计口径同比增速约为31%,思索中国和北美两大主营业务区营收占比常年表现较为平衡,结合历史数据及此次发布数据,可推算北美区域营收同比增长大略坚持在25%以上,凑近30%。中美业务都表现了持重的继续增长,进一步印证了公司两大外围市场齐头并进的开展姿态。理想上,依据YouTube发布其最新Q1增速为21%,可见阜博业务增速远超越YouTube平台增速,且阜博美国业务(推算约2.7亿港元)对比YouTube第一季度支出占比不到1%,说明阜博美国业务仍有渺小的向上空间。

从国际市场来看,阜博版权包全和买卖相关业务取得继续打破。

继去年12月阜博与中央广播电视总台旗下公司签订版权包全与买卖平台协作名目,公司版权服务虚力取得国度级媒体平台的认可后,阜博在数字内容包全与买卖方面步调愈加松软。公司继续开发总台的内容价值后劲,除了对总台内容规模化的笼罩和治理,双方也在探求相应AIGC畛域的版权治理和内容出海时机,强强联结无时机将协作名目打形成标杆式的会聚平台范例,将阜博的品牌影响力和客户吸引力优化到全新档次。

除现有业务的高速增长外,公司在AI畛域的坚决投入和规划为阜博铺垫了新的增长曲线。在笔者看来,阜博在AI方面的生长后劲,不只源于技术实力,更得益于其在人才和资源网络方面的深远规划。

早在2022年,阜博就曾经在美国佛罗里达州设立新的研发和运营中心,并加深与佛罗里达大学的协作,过后阜博看中的应该就是佛罗里达大学在人工默认畛域的深沉底蕴以及丰盛的后备人才资源。作为全美排名第六的公立大学,同时也是美国翻新的人工默认大学,佛罗里达大学与英伟达有着亲密的协作,2021年双方就启动总投资一亿美元的协作名目,为此佛罗里达大学还增聘100位人工默认专家传授,并将人工默认融入到一切院系的教学和科研中。

技术和人才储藏之外,阜博与世界AI领跑者们的协作与互动也在始终加深。一方面,已与阜博建设深度互信的大型内容方等仍是AI时代最关键的利益相关方,他们高度关注AI时代的内容消费、包全及买卖,阜博作为其严密的协作同伴,无法防止地更早发觉到行业AI开展灵活及服务需求,并提早规划AI畛域的版权服务,推动AI时代的系统性处置打算落地。

另一方面,阜博个人的AI“好友圈”仿佛远比外界看到的弱小。此前开创人王扬斌成功中选美国佛罗里达大学电气与计算机工程系首届名人堂,获奖面前不只象征着阜博个人与佛罗里达大学之间相关亲厚,一起获奖的英伟达联结开创人Chris Malachowsky、以及号称IBM PC之父的Don Estridge等更引人深思,在弱小的“校友网络”下阜博或者早已成功与世界顶尖AI资源链接,这无疑将为阜博在世界AI畛域的竞争中提供更无利的站位,其在AI畛域“憋”的大招也更令人等候。

阜博个人的继续高增久远超同行。业绩继续兑现,曾经展现出阜博不俗的运营才干,公司在第一季度成功26%的营收增速,优化了全年增长目的达成确实定性。理想上,对比剖析师基于2023年业绩对行业公司2024年支出同比增速做出的预测,超越25%的增速内行业中简直是凤毛麟角的存在。

阜博合乎“40规律”,验证其高生长报答的标的特质。“40规律”指的是一家软件公司的年支出增长率与其利润率(普通指EBITDA利润率)之和若超越40%,则被视为生长性好、报答率高的软件公司。基金经理罕用此规范启动软件行业选股。阜博23年支出增速为39%,EBITDA利润率为16%,总和远超40,说明其标的具有良好的增长与报答。此前麦肯锡曾在2011年至2021年对200多家不同规模的软件公司启动测试剖析,发现只要16%的企业该目的超越“40规定”。

另外有统计选取美股市值排名前50的SaaS公司,发现美股中满足“40规律”的SaaS公司与未满足该规律的公司平均PS估值相差一倍以上,并相对标普500有15%的超额收益。可见,继续合乎“40规律”的上市企业在资本市场上更或者取得更高的估值和投资者的青眼。

即使有高生长与高报答的基本面作为基础,公司如今仍处在估值低位窗口期。在近两年的港股相对走势疲软的市场上,阜博远超行业的业绩增速,但是对应估值却处于历史低位。以后PS值仅1.85倍,低于行业平均水平的2.33倍,但是其支出从在过去三年增长3倍(支出从2021年的6.9亿增长到2023年的20亿),EBITDA也增长3倍(EBITDA从2021年的1.1亿增长到2023年的3.2亿)。但是低估值窗口总是持久的,在最近的港股反弹中,具有持重基本面和低估值的标的总是被市场极速选用,其股价两周增长30%的表现也验证了这一点。

总的来看,此次一季度数据继续展现出了阜博个人作为数字内容包全和变现龙头的微弱增长势头。随同体量超越20亿大关,阜博的上游位置和综合长处愈加清楚,公司围绕AI规划展现的超越式生长后劲,进一步验证了其扎实的基本面。

随着港股市场继续走强,恒生指数创2018年2月以来最长连涨纪录,机构以为,在外资回流和内资流入参与的双重驱动下,港股已具有较高性能价值。阜博这类具有良好基本面撑持和低估值长处的企业,将遭到市场更多认可,对其在港股市场的表现有更多的信念与等候。