锂电头上悬着的一把剑,临时稳住了。

前两天,美国财政部和国税局颁布了最终的IRA法案,动力部给出了“受关注本国定义实体”(FEOC)的最终解释。

其中,对石墨负极产品所经常使用资料的从新定义,将赋予其两年的缓冲期。依照意思引申,其他电池资料如电解质、粘合剂等也遵照新的解释范畴。

也就是说,美国临时安适限度这些中国产品进口美国外乡,同时关于国际资料企业,在25-27年经过海外电池厂进军美国市场,给予了他们充沛的期间关上大门。

市场的反响迅速,石墨烯概念群体走高,西方碳素涨近14%,百川股份、中科电气涨超7%,尚太科技、翔丰华涨超5%。

最终法案与之前几版变动不大,此前对FEOC的限度在于关键矿物(Critical minerals)、Battery components,这项规则原定25 年1月1日针对用于消费电池组件的关键矿物失效。

1)Battery component须要在24/25年须满足60%/60%的非FEOC供应比例才可以拿到最多3750美金补贴。

2)关键矿物在24/25年须满足50%/60%的非FEOC供应比例才可以拿到最多3750美金补贴。

本次变动体如今关键矿物一项上,对负极资料的要求有实质性的延缓两年的要求。

“难以追溯的资料”

,其中蕴含负极石墨,电解质盐、粘结剂和电解液参与剂中含有的关键矿物。

法案明白,新动力车合格制作商需事前提供书面报告,解释在过渡期后供应商如何能力满足FEOC的限度性规则,过渡期截止到2027年1月1日。

美国既想开展新动力产业链,又想逼制作业回流的难度引人瞩目。就负极资料一项,真正在美国落地的负极产能都很少,加起来也就10万吨出头。

而且消费300GWh电池对应50万吨负极资料,每年耗电量高达53亿度,这是美国铸造行业将近一半的耗电量,这将给美国设施老化严重的电网形成渺小冲击。不是不情愿做,真实没条件做。

其次,最终解释引入了Battery material新名词概念,关于Battery、Battery material、Battery component的概念进一步明白。

比如,不间接发生电压电流的资料不归类为Battery,例如热治理、电池壳、铝塑膜,这些大略率不会受限于FEOC的供应限度。

而且,有些属于Battery material但不属于Battery component的两边品,大略率也会开放限度。

比如,涂覆后的隔膜被定义为Battery component,而基膜与涂覆都被定义为Battery material。后者实践上不应在FEOC的限度范畴中。

另外,法案定义了既不属于Battery material,也不含关键矿物的Battery material,例如导电剂、铜铝箔(光箔)、电解液溶剂、PVDF、CMC,因此也不受FEOC限度。

因此,当天除了石墨烯,整个锂电池板块也发生了不小的异动。

经过一年的调整,主材过程多少钱与出货量下滑形成业绩下滑,二三线企业已近盈亏平衡甚至盈余,此时估值只是反映未来现阶段的业绩调整,而且其中一个压抑起因就是美国IRA。

关于整个行业面临出清后,政策环境不时在变动,未来增速如何调整,或者尚未准确Price in,期待期间判别。

真正具有产业链定价权,盈利具有韧性的企业,而且还能在海外市场吃开的龙头企业,值得咱们去仔细关注,从一季报体现来看,公募基金曾经有所执行了。

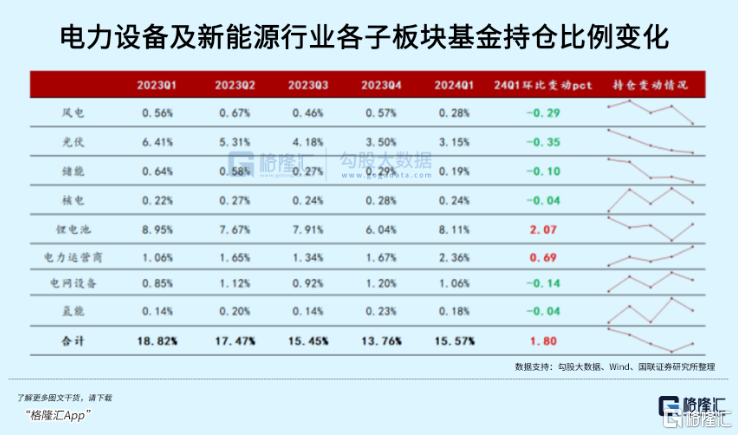

2024Q1 电新行业基金持仓比例为 8.83%,环比+0.07%,2024Q1电新行业超配比例为2.56%,环比+0.25%,在申万分类,电新持仓位于电子、食品饮料、医药动物之后。

锂电池的持仓比例环比优化最大(+2.07%),其他子板块发生了环比减仓。

在个股持仓下面,宁德时代照旧是2024Q1公募基金的关键持仓对象,基金持仓市值到达580.06亿元。亿纬锂能、科达利、璞泰来、天赐资料位居二到五位,欣旺达与国轩高科排名小幅优化,跻身前十名。

此外,基金对一些企业启动了加仓,负极资料市占率排名前列的尚太科技,基金持仓占公司流通股比约为28.22%,幅度环比发生了将近9个点的参与。

业绩方面,产业链各过程出清速度不一,但都反映了一个出货量持平或下滑,利润水平不同水平调整的境地,只不过其中优等生,照旧是优等生。

中游头部电池企业出货量环比下滑10%-30%,同时,遭到稼动率环比回落影响,头部电池企业单位净利环比略降0.01元/Wh以上。

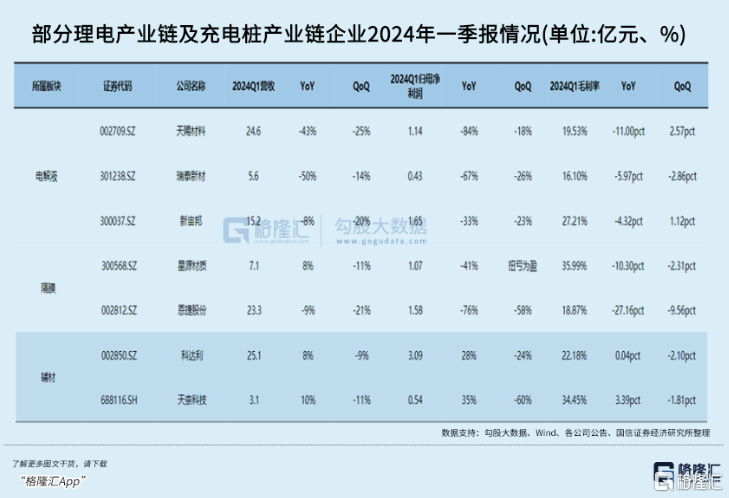

大局部正极企业在去年四季度基本曾经成功库存的大额减值计提,遭到1-2月行业动工率较低影响,磷酸铁锂企业Q1仅湖南裕能附丽规模长处成功盈利、三元正极企业Q1盈利清楚承压,但相较2023Q4环比多出现向好态势。

一季度只要头部企业负极产品的单吨运营利润全体能与Q4持平,但出货量受传统旺季影响发生下滑,负极竞争压力较大,少数二三线负极企业已近盈亏平衡或盈余形态。

电解液去年四季度发生了较大的利润下滑,扣非单吨净利环比降低57%-67%,Q1受传统旺季的影响,平均出货量环比降低约20%-30%。隔膜产品仍在继续提价,Q1结构件的单位价值量环比降低约5%-10%,行业全体毛利率继续下滑。

四月底锂电池板块追随大盘普涨,随着二季度逐渐步入旺季,锂电基本面出现边沿好转的趋向。

随同以旧换新补贴政策落地,国际新动力车Q2需求有望获取极速监禁,同时局部储能名目或方案在年中并网,二季度电池及各资料过程需求环比有望优化。