近日,港股市场为处置流动性紧缺疑问而延续推出了多项重磅利好,资金关注度显着优化。

以后港股市场估值处于历史低位,叠加流动性改善预期,有望迎来中常年性能窗口。

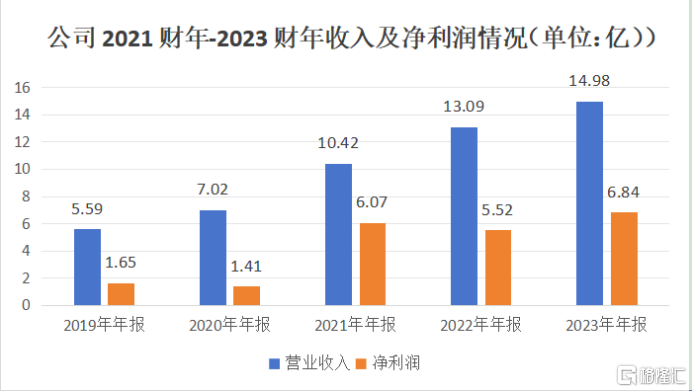

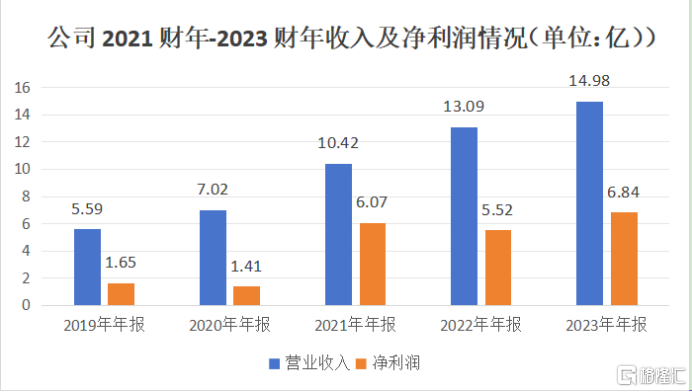

在这样的背景下,港股的初等教育集团“中国春来”再次交出亮眼业绩,2024财年中报成功支出8.14亿元,同比增长8.7%;因为开售开销及融资老本的进一步浪费,公司经调整纯利到达3.86亿元,增速高达16.3%,增收更增利。同时,公司继2022年、2023年派息之后,继续推出每股0.0907元(约合0.1港元)的派息,合计分成人民币10884万元。

拉常年间来看,公司近年来继续交出优等生的业绩,且延续三年派息,在充溢不确定性的大环境下,展现出了穿梭市场周期的才干和抵御市场危险的韧性。

高质增长继续兑现、延续3年派息回馈投资者

近年来,职业初等教育接连取得国度政策允许。包含激励高教机构增强产教融合、造就运行型人才。

在政策红利始终监禁的状况下,中国春来高品质增长策略也在继续兑现。

过去2019财年-2023财年,中国春来全体业绩表现微弱:支出以28%的复合年增长率稳步增长,利润端的年复合增速更是到达了43%。

2024财年上半年,中国春来继续坚持着增收更增利的增长态势:营业支出8.14亿,同比增长8.7%;老本费用端,因为招生宣传广告费的缩减和银行借款支出缩小,公司的开售开销和融资老本区分较去年同期浪费34.3%、23%,最终成功纯利3.86亿,同比增长16.3%。

继续优秀的基本面表现,不只彰显了中国春来近年来在教育市场扩张方面的微弱能源,也反映了公司精细化治理水温和出色运营。

而这种高品质的开展策略明晰地体如今公司的内生增长和外延并购上。

近年来,公司经过树立新校区和扩展现有校区规模等模式成功内生增长,如设立湖北肥壮学院、对安阳学院原阳校区启动扩容等等,以及经过介入荆州学院和天平学院的运营,渐进地将优质校区并入体内的模式成功外延并购。

截至目前,中国春来河南省运营四所院校(即商丘学院、商丘学院运行科技学院、安阳学院及安阳学院原阳校区),在湖北省运营了两所院校(即肥壮学院及荆州学院),同时还介入江苏地域天平学院的运营。

报告期内,公司成熟校区商丘学院、安阳学院以及商丘学院运行科技学院合计成功支出5.31亿,较上年降落1.5%,重要是缩减招生规模造成。

公司新设及扩容的校区——“肥壮学院”和“安阳学院原阳校区”则增长迅猛。

其中,肥壮学院成功支出0.48亿,同比增长84.0%,重要要素是其在校生人数从2022/2023学年的3714人扩招到6831人;安阳学院原阳校区成功0.89亿支出,同比增长34.1%,重要得益于在校生规模扩展敌对均学费的参与;

此外,公司经过并购取得的荆州学院继续坚持着高质增长。

早在2018/2019学年,公司就介入了荆州学院(前称长江大学工程技术学院)和天平学院的运营。直到2021年5月(2021年年报期),公司成功了对荆州学院的收买。

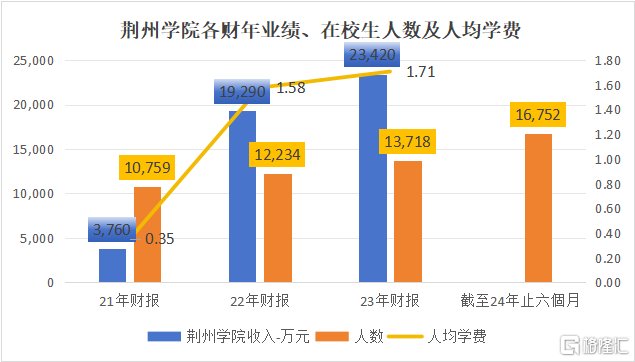

荆州学院于并购成功后,2021财年-2023财年,区分带来0.37亿、1.93亿、2.34亿的支出奉献,成功显着增长。

支出增长的面前则是在校生人数及人均学费的双双优化:荆州学院各财年在校生人数区分为10759、12234、13718人,人均学费从2021/2022学年的人均1.58万优化至2022/2023学年的人均1.71万,大幅优化8%。

报告期内,荆州学院从上一学年的13718人次扩展招生至16752人次,成功支出1.46亿,同比增长24.4%。

值得一提的是,在公司旗下的六大学院中,荆州学院的人均学费位居首位,最近几个财年在校生人数及人均学费的双双优化,不只预示未来较大的增长潜能,也充沛表现了中国春来挑选优质标的的策略目光和出色的并购整合才干。

而公司继续优秀的业绩表如今资本市场也获取了踊跃反应。

5年期间过去,公司以后股价较首发价涨幅仍为132%,2022年-2023年,当教育同行股价表现低迷时,中国春来却走出了独立行情,以86%、80%的年内股价涨幅大幅跑赢同行。

为表白对投资者的回馈,报告期内,公司推出了总计10884万元的现金分成,这是继2022年以来延续3年分成,继续真金白银回馈投资者,进一步优化投资者权力体验的同时,也强化了公司的常年性能价值。

海外规划注入新动能、AI教育+产教融合赋能高质开展

关于中国春来而言,继续取得出色效果并非易事,维持这一优秀表现更是充溢应战。

展望未来,公司的增长动能依然短缺。

公司介入运营的天平学院曾经运营多年,目前处于转设准备期,未来一旦被归入集集团系,除了间接一次性性地增厚公司利润,还将在未来数个财年为公司继续奉献增长能源。

此外,除了在中原始终完善校园网络,中国春来也在探求海外的教育时机。

近日,中国春来示意正方案在香港新建一所大学,还方案展开升(留)学服务、职业规划等相关业务,以满足在校生对高品质国内化的教育需求。

新学校预期将在五年内树立成功并开局招生,建成后,集团在校总人数有望从目前的10.41万人增长至15万人,为集团开展注入新的增长动能。

此外,在教育消息化和默认化的当下,中国春来也在始终增强其在AI畛域的策略规划,深化产教融合,来赋能公司教育的高品质开展。

2024年,公司不只与北京引力互联科技有限公司展开了在AI畛域的策略协作,还在其两所外围学院——商丘学院与安阳学院,同步揭牌成立AI学院。彰显了集团在教育翻新和造就运行型人才方面的策略决计。

此外,公司在深化产教融合方面的提高雷同值得关注。自上市之初与200家企业树立协作相关以来,公司已扩展至与900余家企业树立严密的校企协作,涵盖实习培训、研发效果转化、订单式人才造就、专业与试验室共建等多个层面。

这种深度的产教融合和严密的校企协作,有效优化了旗下学院的务工率,截至2023年12月31日,公司初等教育课程毕业生的平均务工率约为93.52%,表现了集团务工指点课程在促成在校生务工方面的显着功效。

结语

最后,聚焦于估值层面,多家券商分歧以为,以后教育政策已基本触底,职业教育和初等教育属于较为明白的投资方向。

随着中国春来在往年3月被正式归入沪深两市的港股通标的,加上近期港股流动性改善的预期,估量中国春来的估值水平会显着优化。

以后中国春来的估值显着低于中原教育股,具备极高性价比。

展望未来,在政策西风下,随着中国春来中原学院始终扩容更新、海外教育幅员的进一步拓展,未来增长动能依然可期,而公司在AI教育和产教融合方面的深化探求将继续为公司的高质开展保驾护航。

作为华中地域民办高教龙头,中国春来基本面表现继续优秀、并且有新的增长动能预期、估值较中原有性价比,关于寻求价值投资的投资者来说,不失为一项较为牢靠的投资选用。